来源:电机领航者

2025年5月中小型电机行业采购经理指数

(中小型电机行业PMI)

一、5月份中小型电机行业PMI情况

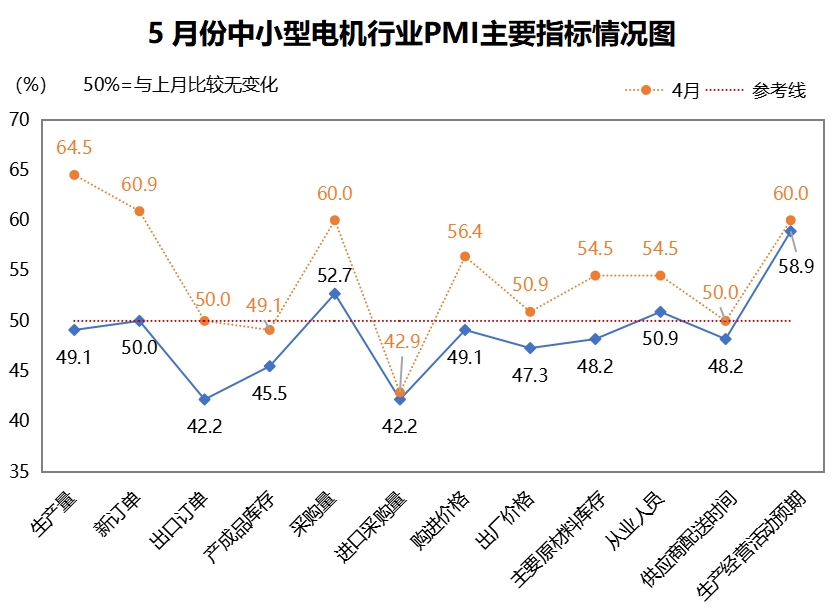

中国电器工业协会中小型电机分会公布的5月份中小型电机行业采购经理指数(中小型电机行业PMI)为50.0%,比上月下降8.3个百分点,滑落至荣枯线,外部环境急剧变化产生的传导效应有所显现。从主要指标看,各项指标比上月均有所下降,且生产量和新订单指标下降幅度均较大,具体情况如下图所示:

资料来源:中电协中小型电机分会,2025年5月

(一)需求与出口市场需求滑至临界点,出口收缩显现。5月份的新订单指数为50.0%,较上月大幅下降10.9个百分点,回落至荣枯线;出口订单指数为42.2%,比上月下降7.8个百分点,跌至收缩区间。4月份急剧的贸易环境变化,对全球产业链、供应链形成较大冲击。从4月到5月,该冲击对中小型电机行业的影响逐步显现,整体市场需求较大幅度走低,外需从荣枯线跌至收缩区间。

(二)生产与产成品库存

生产同步受到拖累,产成品库存持续消化。5月份的生产量指数为49.1%,比上月大幅下降15.4个百分点,自分会统计以来,首次跌至荣枯线以下,市场需求走低,企业生产也同步受到拖累,行业景气度下降明显。产成品库存指数为45.5%,比上月下降3.6个百分点,处于收缩区间。外部环境不确定性增强,企业持续降库存,以降低市场风险。

(三)采购与进口

原材料采购扩张放缓,进口采购持续下降。5月份的整体原材料采购量指数为52.7%,比上月下降7.3个百分点,仍位于景气区间;进口采购量指数为42.2%,比上月下降0.7个百分点,持续收缩。表明在市场需求下降、生产放缓的背景下,企业采购活动相对活跃,但扩张速度明显放缓,且以国内采购为主,进口采购量持续下降。

(四)购进价格与出厂价格

原材料价格下行,产品价格景气度回落。5月份的购进价格指数为49.1%,比上月下降7.3个百分点,自2025年以来,首次进入收缩区间。5月份,电机主要原材料中,硅钢片和电磁线价格指数回落幅度较大,分别下降9.8、6.4个百分点;碳结钢和铸铁件价格指数仍处于收缩区间。产品出厂价格指数为47.3%,在连续2个月运行于扩张区间后重回收缩区间。5月份中小型电机行业整体供需运行偏弱,原材料价格和产成品销售价格双双下降。

(五)原材料库存及配送时间

原材料库存下降,交货速度有所放缓。5月份的主要原材料库存指数为48.2%,比上月下降6.3个百分点,自分会统计以来,首次位于荣枯线以下。随着市场的不确定性加大,需求下降,企业生产和采购均有所放缓,产成品库存加速出清,原材料库存量指数进入收缩区间。供应商配送时间指数为48.2%,比上月下降1.8个百分点,表明行业需求收缩叠加全球供应链受到一定冲击,供应商交货时间有所延长。

(六)从业人员与市场预期

用工景气度相对平稳,市场预期仍保持乐观。5月份的从业人员指数为50.9%,比上月下降3.6个百分点,但仍处于景气区间。生产经营活动预期指数为58.9%,尽管比上月下降1.1个百分点,但自2025年以来,一直保持较高景气区间,表明尽管外部环境冲击给中小型电机行业带来一定扰动,但企业对后市仍保持乐观主基调。

二、问题与建议

(一)政策传导存在滞后性,具体影响有待观察

4月,贸易环境急剧变化,中小型电机行业PMI指数依然坚挺在58.3%,5月风险传导至中小型电机行业,行业PMI指数下跌至50.0%,但该情况在4月份的行业PMI指数分析中已有所预期。同时5月中旬,中美达成90天关税暂停协议,美对华关税降至30%,中国对美降至10%,双边贸易关系有所缓解。此外,我国明确提出实施更加积极有为的宏观政策,将持续加大逆周期调节力度,以保持我国经济行稳致远。未来,全球贸易政策依然存在较大不确定性,而各项政策传导具有一定滞后性,其对中小型电机的具体影响还有待进一步观察。

(二)坚定市场信心,但仍需做好长期应对策略

本月中小型电机行业PMI指数各分项指标虽全线下跌,但生产经营活动预期指数为58.9%。自2025年以来,行业企业对后市持乐观态度。但鉴于当前外部环境不确定不稳定因素依然较多,因此建议企业在坚定信心的同时,做好长期应对策略,挖掘扩大内需的潜在机会,加强自身的产品与服务模式的研发创新,提升产业链协同水平,以高质量发展的确定性应对外部不确定性。

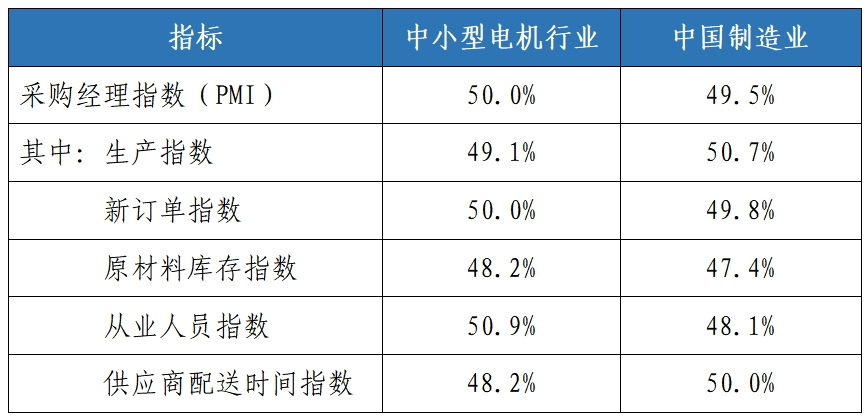

三、5月份中小型电机行业PMI与中国制造业PMI对比

数据来源:中电协中小型电机分会、国家统计局,2025年5月

中国电器工业协会中小型电机分会

二〇二五年五月