2025年7月中小型电机行业采购经理指数

(中小型电机行业PMI)

一、7月份中小型电机行业PMI情况

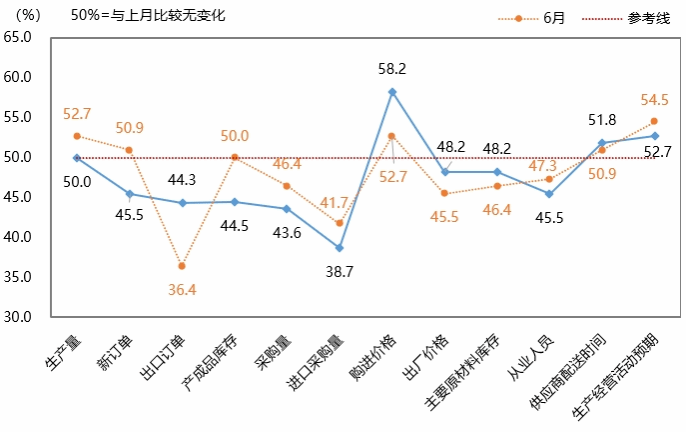

中国电器工业协会中小型电机分会公布的7月份中小型电机行业采购经理指数(中小型电机行业PMI)为47.3%,比上月下降2.6个百分点。本月行业景气度并未触底反弹,而呈现进一步收缩态势。从主要指数看,除生产量、购进价格、供应商配送时间和生产经营活动预期四项指标在荣枯线及以上,其余指标均在收缩区间,具体情况如下图所示:7月份中小型电机行业PMI主要指标情况图

资料来源:中电协中小型电机分会,2025年7月

(一)需求与出口

市场需求回落,出口降幅收窄。7月份的新订单指数为45.5%,较上月下降5.4个百分点,自今年2月以来首次跌入收缩区间;出口订单指数为44.3%,比上月上升7.9个百分点,但依然处于收缩区间。7月,行业市场需求再次下探,而出口订单指数相比上月略有回升,但仍处于收缩区间,说明外部环境不确定性所产生的传导效应还在进一步释放,出口订单下行压力尚未得到有效缓解。

(二)生产与产成品库存

生产保持平稳,产成品库存量收缩。7月份的生产量指数为50.0%,比上月下降2.7个百分点,处于临界点;产成品库存指数为44.5%,比上月下降5.5个百分点,在6月份短暂回到荣枯线水平后再次回到收缩区间。当前,企业保持稳定生产,但市场需求有所回落,企业尽量减少库存,避免库存积压占用资金。

(三)采购与进口

原材料总采购和进口采购双双下探。7月份的整体原材料采购量指数为43.6%,比上月下降2.8个百分点;进口采购量指数为38.7%,比上月下降3.0个百分点,原材料采购整体收缩。在需求收缩、库存出清且原材料价格持续上升的情况下,企业生产活动以维持基本需求为主,扩张意愿较弱,原材料采购活动放缓,进口采购加速减少。

(四)购进价格与出厂价格

原材料价格持续攀升,出厂价格依旧走弱。7月份的原材料购进价格指数为58.2%,比上月上升5.5个百分点,处于扩张区间。硅钢片、电磁线、碳结钢、铝锭和铸铁件的价格指数均比上月回升明显,其中电磁线价格指数达到67.3%。产品出厂价格指数为48.2%,比上月上升2.7个百分点,但依然处于收缩区间,企业利润下行压力较大。

(五)原材料库存及配送时间

原材料库存延续收缩,交货速度有所加快。7月份的主要原材料库存指数为48.2%,比上月上升1.8个百分点,连续三个月处于收缩区间。由于需求不确定性增加、原材料价格增长等因素,企业生产活动以消化当前库存量为主,以减轻原材料库存成本压力。供应商配送时间指数为51.8%,比上月上升0.9个百分点,表明行业供应商交货速度加快,但也侧面反映当前市场需求不足。

(六)从业人员与市场预期

用工景气度再度回落,市场预期趋谨慎。7月份的从业人员指数为45.5%,比上月下降1.8个百分点,处于收缩区间。生产经营活动预期指数为52.7%,比上月下降1.8个百分点。从业人员指数的进一步下降,以及生产经营活动预期自今年3月起持续扩张减缓,表明企业用工需求减弱,市场信心转为谨慎乐观,行业运行形势较为严峻。

二、问题与建议

(一)市场需求较为疲软,行业经济下行压力加大

7月行业PMI为47.3%,较上月收缩加速,创分会统计以来新低,总体数据并不乐观。尽管购进价格、供应商配送时间、生产经营活动预期三项指数运行在50%以上,但购进价格指数越高,行业企业的成本压力越大。供应商配送时间指数为反向指标,侧面印证了当前行业市场需求疲软。生产经营活动预期虽仍维持在扩张区间,但企业对未来市场预期趋于保守,行业整体复苏动力不足。其余指标均运行在荣枯线及以下,新订单指数接近今年1月份(春节期间)数据,表明当前行业景气度较低,经济下行压力较大。

(二)高度重视“反内卷”,积极应对谋求新发展

自2024年7月以来,高层围绕“反内卷”密集发声。从中共中央政治局会议首次提出防止“内卷式恶性竞争”,到2025年《政府工作报告》首次将“综合整治内卷式竞争”列为年度重点工作任务,再到2025年7月,中央财经委员会第六次会议强调“依法依规治理企业低价无序竞争”“推动落后产能有序退出”,表明本轮“反内卷”已上升到国家战略高度。当前,中小型电机行业同样面临“内卷”问题,分会自去年开始,大力倡议加强行业自律,促进行业公平有序竞争。企业应高度重视当前形势,聚焦核心优势,优化资源配置,寻求差异化发展路径;加大创新投入,提升产品附加值,避免低价竞争;优化内部管理,以精益化生产与管理方式提升组织效能,积极应对市场挑战,实现可持续发展。

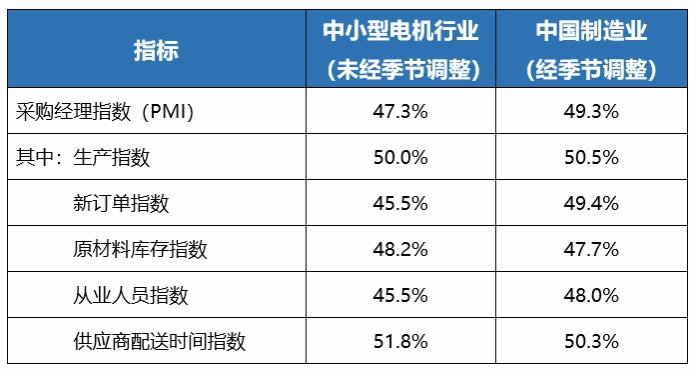

三、7月份中小型电机行业PMI与中国制造业PMI对比

数据来源:中电协中小型电机分会、国家统计局,2025年7月

中国电器工业协会中小型电机分会二〇二五年七月