2025年11月中小型电机行业采购经理指数

(中小型电机行业PMI)

(试运行,内部参考)

一、11月份中小型电机行业PMI情况

中国电器工业协会中小型电机分会公布的11月份中小型电机行业采购经理指数(中小型电机行业PMI)为53.8%,比上月上升0.6个百分点,行业整体景气度平稳上升。细分指标有所分化,其中进出口相关指标下降幅度相对较大,均跌至收缩区间;出厂价格指标虽有小幅上涨,但依然处于收缩区间;其余指标均在荣枯线及以上区域。具体指标情况如下图所示:

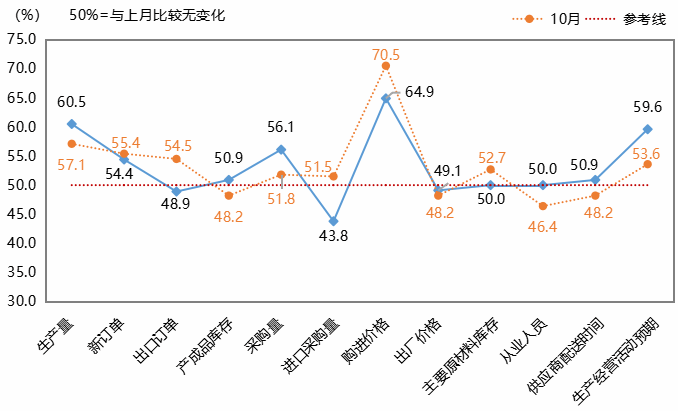

11月份中小型电机行业PMI主要指标情况图

资料来源:中电协中小型电机分会,2025年11月

(一)需求与出口

市场需求保持景气,出口订单重返收缩区间。11月份的新订单指数为54.4%,比上月下降1.0个百分点,中小型电机行业的市场需求整体处于景气区间,但扩张速度有所放缓。出口订单指数为48.9%,比上月下降5.6个百分点,经过2个月的短暂回升,本月重返收缩区间。相较于2024年11月,出口订单指数下降8.4个百分点,说明尽管目前中美贸易关系趋于缓和,但外贸政策对行业出口依然影响较大。

(二)生产与产成品库存

生产活动持续活跃,产成品库存同步扩张。11月份的生产指数为60.5%,比上月上升3.4个百分点,处于60.0%以上高位景气区间。产成品库存指数为50.9%,比上月上升2.7个百分点,在连续八个月运行于荣枯线及以下后重返扩张区间。随着新订单连续三个月扩张,企业的生产活动进一步加快,产成品库存也同步有所增加。

(三)采购与进口

总采购量加速扩张,进口采购量不容乐观。11月份,整体原材料采购量指数为56.1%,比上月上升4.3个百分点,延续扩张态势。随着市场需求的持续释放,生产活动的不断加快,总采购量也同步加速扩张。但进口采购量指数为43.8%,比上月下降7.7个百分点,仅隔一个月,重回收缩区间,说明该指标改善趋势尚不明显,企业原材料采购总体趋于国内采购。

(四)购进价格与出厂价格

原材料价格持续上涨,出厂价格仍在下降。11月,原材料购进价格指数为64.9%,尽管比上月下降5.6个百分点,但依然处于60.0%以上高位景气区间。其中,电磁线价格指数为77.2%,铝锭价格指数为63.2%,均处于高位景气区间。产品出厂价格指数为49.1%,尽管比上月上升0.9个百分点,但仍处于收缩区间。今年电机行业的主要原材料,特别是铜,价格上涨幅度较大,而上游原材料价格上涨尚未传导到电机整机端,行业利润空间不断被挤压,且该态势尚未出现明显的转折点。

(五)原材料库存及配送时间

原材料库存保持平稳,交货速度有所加快。11月份的主要原材料库存指数为50.0%,比上月下降2.7个百分点,处于荣枯临界点。供应商配送时间指数为50.9%,比上月上升2.7个百分点,供应商交货速度有所加快。尽管市场需求和生产的景气度有所提升,但企业的原材料库存保持相对平稳,并未同步增加,说明企业依然严控原材料资金占用风险。

(六)从业人员与市场预期

用工景气度有所回升,市场预期持续向好。11月份的从业人员指数为50.0%,比上月上升3.6个百分点,经过五个月的持续收缩,本月处于荣枯临界点。生产经营活动预期指数为59.6%,比上月上升6.0个百分点,处于55.0%以上较高景气区间,企业对后市预期保持乐观。

二、问题与建议

(一)行业对外贸易承压,国内市场更具韧性

11月,行业PMI指数总体呈扩张态势,但进出口相关指标下降幅度相对较大,均跌至收缩区间。纵观1-11月新订单和出口订单指数,新订单指数水平明显高于出口订单指数,且出口订单指数大部分时期运行在荣枯线临界点及以下,表明国内需求在稳定释放,而出口下行压力仍然较大。同时,采购量指数水平普遍高于同期进口采购量指数,进口采购量指数于1-11月期间,仅10月份站上荣枯线,表明企业进口采购量总体呈收缩态势,企业采购策略更趋于国内采购。

(二)关注新领域,融合新技术,寻求新增长

11月,中小型电机行业骨干企业汇聚福建宁德,召开2025年企业家论坛,与会代表深入交流与探讨,共同为中小型电机行业转型升级和高质量发展贡献智慧与力量。会议指出,AI、新能源、低空经济等新兴领域为行业发展带来新的机遇与挑战;机控一体化发展趋势明显,永磁电机、扁线工业电机等新产品持续发力,并将保持增长态势。企业要深入调研,审慎研判,探索自身独特优势与新赛道新技术的融合点,积极寻求新增长。

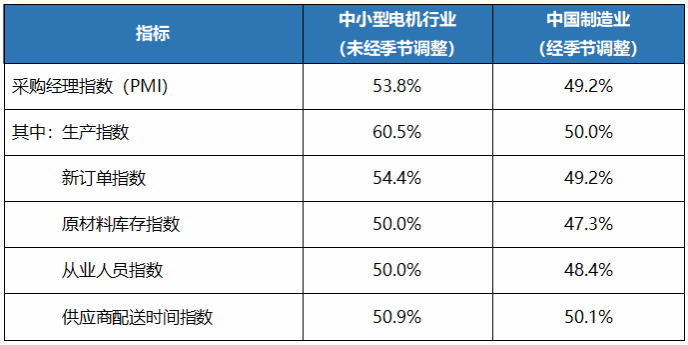

三、11月份中小型电机行业PMI与中国制造业PMI对比

数据来源:中电协中小型电机分会、国家统计局,2025年11月

四、各月相关指数情况

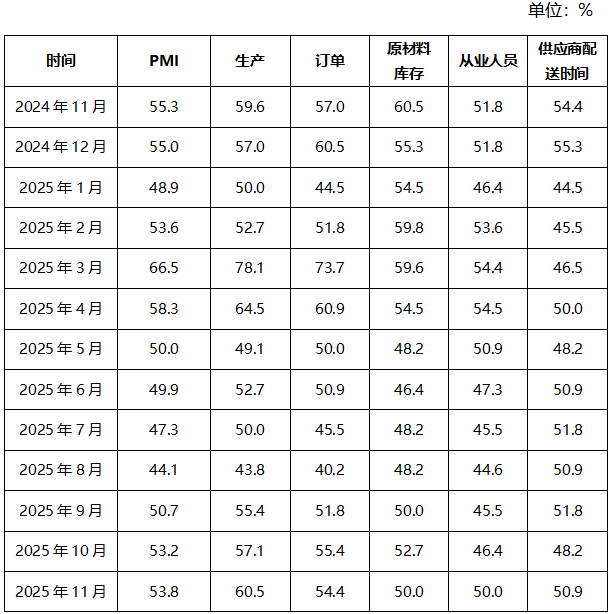

表一:中小型电机行业PMI及构成指数情况

数据来源:中电协中小型电机分会、国家统计局,2025年11月

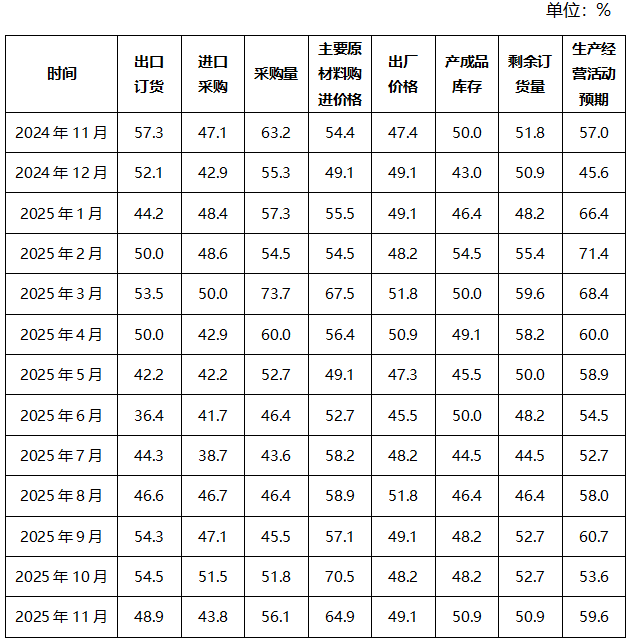

表二:中小型电机行业PMI其他相关指标情况

数据来源:中电协中小型电机分会、国家统计局,2025年11月

中国电器工业协会中小型电机分会

二〇二五年十一月